Mehrfachkonsolidierung in Microsoft Dynamics NAV

Der folgende Fall ist für internationale Unternehmen in Deutschland interessant. Nehmen Sie an sie wollen Ihre deutsche Handelsbilanz nach IFRS erstellen um die Konsolidierung mit Ihren ausländischen Tochtergesellschaften oder Ihrer ausländischen Muttergesellschaft zu erleichtern.

Um die deutsche Steuerbilanz zu erstellen, müssen Sie die IFRS Handelsbilanz nach HGB überleiten.

Dynamics NAV Konsolidierungstool für HGB

Das Microsoft Dynamics NAV Konsolidierungstool erlaubt die Konsolierung ungleicher Kontenpläne. Damit wäre es ein geeignetes Tool zur Überleitung von IFRS nach HGB. Sie würden einen NAV Mandanten mit einem HGB Kontenplan einrichten. Dieser HGB Mandant spielt im Konsolidierungstool die Rolle einer Muttergesellschaft.

Auf der Sachkontokarte der Tochtergesellschaft können Sie das entsprechende Sachkonto der Muttergesellschaft eintragen. So können Sie den Kontenplan der Tochter in den Kontenplan der Mutter überleiten wobei die Kontenpläne in Länge und Struktur voneinander abweichen können.

Wenn Sie aber das Dynamics NAV Konsolidierungstool schon für die Finanzkonsolidierung mit Ihren ausländischen Gesellschaften verwenden gibt es ein Problem. Das Dynamics NAV Konsolidierungstool erlaubt die Konsolidierung mehrerer Töchter in eine Muttergesellschaft. Eine Tochter kann aber nicht zweimal in zwei verschiedene Muttergesellschaften konsolidiert werden, was ja für eine Finanzkonsolidierung auch unsinnig wäre.

Konzept

Um die Mehrfachkonsolidierung zu veranschaulichen wurden in einer Testdatenbank drei Mandanten eingerichtet. Der von Microsoft mitgelieferte Testmandant Cronus AG soll uns als inländische Tochter dienen.

Die Mandanten Cronus AG (Konzern) und Cronus AG (HGB) sind Konsolidierungsmandanten die nur das Hauptbuch ohne Nebenbücher enthalten.

Dynamics NAV - Mandanten

Dynamics NAV - Mandanten

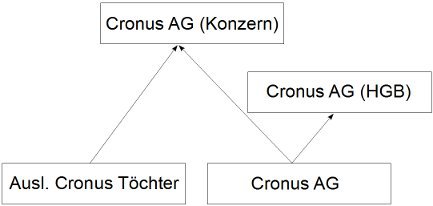

Zunächst soll die Konsolidierung der Tochter Cronus AG in die Mutter Cronus AG (Konzern) erfolgen. Beide Gesellschaften haben einen IFRS Kontenplan.

Danach soll die Tochter Cronus AG nochmals in die Cronus AG (HGB) konsolidiert werden. Die Cronus AG (HGB) ist keine echte Muttergesellschaft. Sie wurde nur eingerichtet um einen HGB Kontenplan verwalten zu können, wobei das Konsolidierungstool für die Überleitung vom IFRS in den HGB Kontenplan verwendet wird.

Beide Muttergesellschaften haben vonenander abweichende Kontenpläne.

Es muß die Möglichkeit geschaffen werden im Kontenplan der Tochter zwei Zielkontenpläne für die beiden Muttergesellschaften einzurichten.

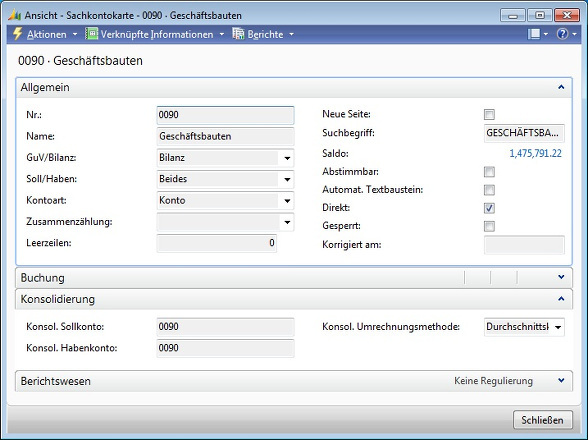

Auf der Sachkontokarte der Tochtergesellschaft Cronus AG finden Sie auf dem Reiter Konsolidierung die Felder

- Konsol. Sollkonto

- Konsol. Habenkonto

- Konsol. Umrechnungsmethode

Dynamics NAV - Sachkontokarte

Dynamics NAV - Sachkontokarte

Hier tragen Sie die Zielkonten des Kontenplans der Muttergesellschaft ein. In unserem Beispiel sollen Mutter Cronus AG (Konzern) und Tochter Cronus AG denselben Kontenplan verwenden. Bei der Konsolidierung wird der Saldo des Tochterkontos 0090 in das Konto 0090 der Mutter übertragen.

Einrichtung der Mehrfachkonsolidierung

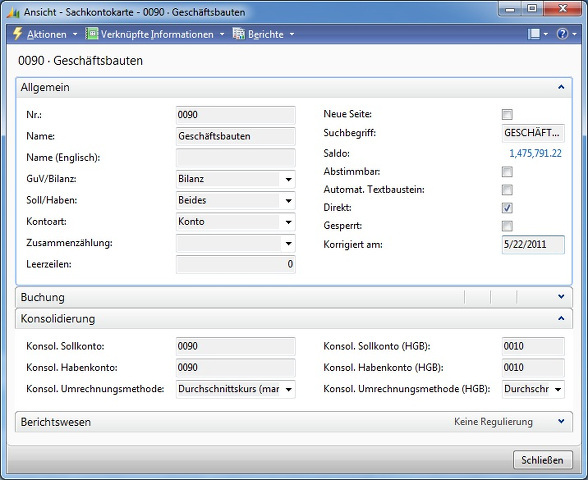

Für die Mehrfachkonsolidierung wurden zunächst drei weitere Felder eingerichtet:

- Konsol. Sollkonto (HGB)

- Konsol. Habenkonto (HGB)

- Konsol. Umrechnungsmethode (HGB)

Dynamics NAV - Sachkontokarte mit Mehrfachkonsolidierung

Dynamics NAV - Sachkontokarte mit Mehrfachkonsolidierung

In diesem Beispiel wird das Konto 0090 im nach IFRS geführten Mandanten Cronus AG in das Konto 0010 des Mandanten Cronus AG (HGB) konsolidiert.

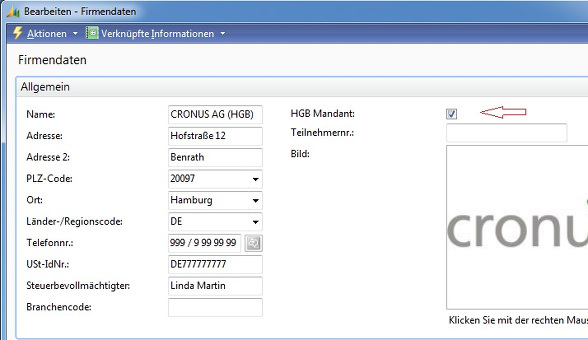

Nachdem die konsolidierten Kontenpläne eingetragen sind ist noch eine Einrichtung vorzunehmen. In den Firmendaten des Mandanten Cronus AG (HGB) muß das Häckchen HGB Mandant gesetzt werden:

Dynamics NAV - Firmendaten - HGB Mandant

Dynamics NAV - Firmendaten - HGB Mandant

In den beiden anderen Mandanten bleibt dieses Häckchen leer. Anhand dieses Häckchens bestimmt das System bei der Konsolidierung welche Konsolidierungskonten zu verwenden sind.

Durchführung der Mehrfachkonsolidierung

Bei der Durchführung der Konsolidierung gibt es nichts weiter zu beachten.

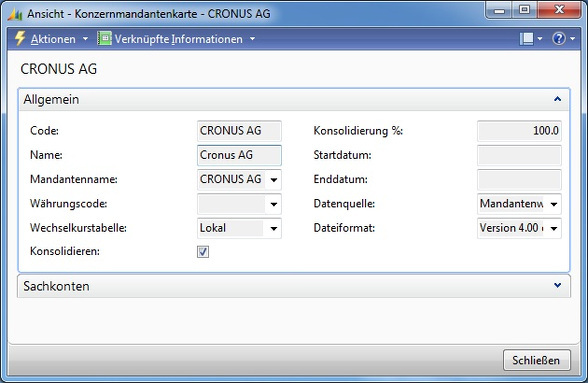

In beiden Muttergesellschaften Cronus AG (Konzern) und Cronus AG (HGB) ist die Tochter Cronus AG als Konzernmandant eingerichtet.

Dynamics NAV - Konzernmandantenkarte

Dynamics NAV - Konzernmandantenkarte

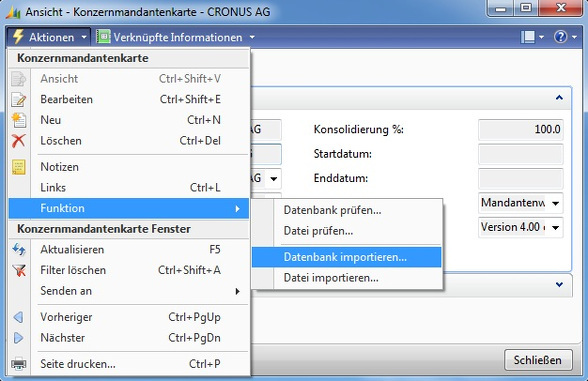

Über

Aktionen > Funktion > Datenbank importieren

können Sie den Import der Kontensalden der Tochter anstoßen.

Dabei wählt das System die richtigen Konsolidierungskonten aus, je nachdem ob das Häckchen HGB Mandant in den Firmendaten der Muttergesellschaft gesetzt ist.

Die Konsolidierung kann in beiden Muttergesellschaften unabhängig voneinander beliebig oft wiederholt werden.

Dynamics NAV - Konzernmandantenkarte - Funktion

Dynamics NAV - Konzernmandantenkarte - Funktion

© PaulsenConsult Microsoft Dynamics NAV und Microsoft Navision sind eingetragene Warenzeichen der Microsoft Corporation